中國原油期貨今天上線 一文看懂重要知識點

3月26日9:00,中國原油期貨將在上海國際能源中心(INE)掛盤交易。中國原油期貨的最大亮點是,以人民幣計價、可轉換成黃金。這將對美元在國際原油貿易結算中所處的主導地位構成沖擊。分析人士稱,這樣的制度創新在不少交易商看來是極大的誘惑,他們可以避開使用美元、同時又有權拒絕接收人民幣,等于變相把人民幣掛鉤黃金。

為支持原油等貨物期貨市場對外開放,財政部、稅務總局、證監會已于3月13日下發通知提供稅收減免:

對境外機構投資者(包括境外經紀機構)從事中國境內原油期貨交易取得的所得(不含實物交割所得),暫不征收企業所得稅;

對境外經紀機構在境外為境外投資者提供中國境內原油期貨經紀業務取得的傭金所得,不屬于來源于中國境內的勞務所得,不征收企業所得稅。

自原油期貨對外開放之日起,對境外個人投資者投資中國境內原油期貨取得的所得,三年內暫免征收個人所得稅。

證監會副主席姜洋撰文指出,中國作為全球第一大原油進口國和第二大原油消費國,推出原油期貨主要是基于本國實體經濟發展和進一步改革開放的需要。此外,中國版原油期貨上市,為石油石化及相關企業提供保值避險的工具,整個石油產業鏈都將迎來新的發展機遇。

INE原油期貨合約首日會漲還是跌?

原油期貨自2018年3月26日起正式上市交易,當日8:55—9:00集合競價,9:00開盤。

上周五能源交易中心發布了上市期貨合約的基準價:

SC1809、SC1810、SC1811、SC1812、SC1901、SC1902、SC1903合約的掛盤基準價為416元/桶。

SC1906、SC1909、SC1912、SC2003合約的掛盤基準價為388元/桶。

SC2006、SC2009、SC2012、SC2103合約的掛盤基準價為375元/桶。

試算一下上海原油1809合約的理論價格。假設3月26日美元兌人民幣為6.35,阿曼原油七月合約價格為65美元/桶,各種成本總和為2美元/桶。

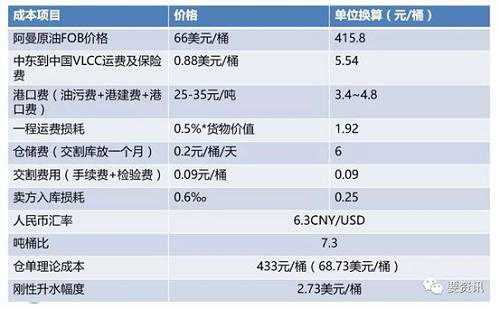

則SC1809合約理論價格為(65+2)*6.35=425.45元/桶。

能源交易中心公布的SC1809合約的掛盤基準價為416元/桶。徽商期貨此前指出,如果INE公布的上市基準價明顯低于理論價格,那開盤價格上漲的概率較大,建議投資者進行買入操作。反之,如果INE公布的上市基準價明顯高于理論價格,則投資者可嘗試賣出操作。

華泰期貨也以迪拜交易所的阿曼原油為基準計算了國內原油倉單成本,理論上為433元/桶。

|

|

特朗普總統決定用博頓取代麥克馬斯特擔任國家安全顧問,前者被看做在伊朗問題上更加鷹派,這也支撐油價。

與此同時,市場還在關注美國國內的原油產量問題。美國油服貝克休斯石油鉆井機周報顯示,美國至3月23日當周石油鉆井數增加4臺,至804臺。美國至3月23日當周天然氣鉆井數增加1臺,至190臺;總鉆井數增加5臺,至995臺。貝克休斯的這項數據可為美國的未來原油產量提供線索,鉆探平臺數量增加意味著產量可能上升。

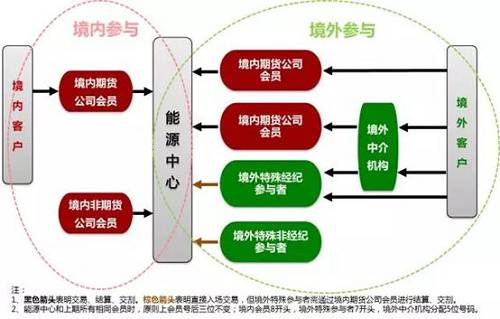

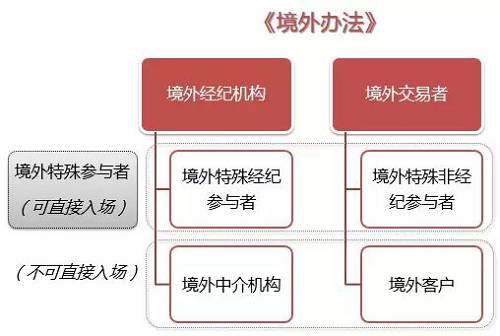

INE原油期貨推出的背景

當前,芝加哥商品交易所的WTI原油期貨和倫敦洲際交易所的布倫特(Brent)原油期貨,分別是美國和全球原油現貨的定價基準,兩者成交量占據全球95%以上;其中,全球有三分之二的原油現貨參照布倫特期貨定價。

雖然中東產油量最高,亞太消費量最大,中國是最大的原油進口國,但整個亞太—中東地區主打的中質含硫油卻沒有權威油價基準。

INE合約標的為主產自中東地區、產量約占比全球44%的中質含硫原油;可交割品非單一油種,而是廣泛包括阿聯酋迪拜原油、上扎庫姆原油、阿曼原油、卡塔爾海洋油、也門馬西拉原油、伊拉克巴士拉輕油以及中國勝利原油7個品種。

作為全球原油最大進口國,中國對外原油依賴度已經超過67%。推出人民幣計價的原油期貨后,中國將能夠減少在原油貿易中對美元的依賴,降低與美元相關的匯率風險。

|

|

|

從全球原油進口貿易流向來看,2016年約52%的進口原油流向亞太地區,隨著美國頁巖油的發展,美國原油進口大幅度減少,預計未來流向亞太的比例將會更高。亞太地區成為世界石油消費最重要的增長點。

中外原油期貨合約的主要區別

中國建設銀行(601939,股吧)金融市場交易中心陳浩撰文指出,我國原油期貨除合約規格(1000桶/手)向兩桶油看齊外,其他方面或多或少存在差異。

定價核心:“金融中心+原油產地”VS“金融中心+原油消費地”

布倫特和WTI取得國際定價能力的關鍵原因在于,“金融中心+原油產地”模式,其中,賣方壟斷定價是關鍵。以布倫特原油為例,上世紀80年代推出,是英國為了防范石油危機風險而采取的重要舉措。彼時倫敦金融地位不必多言,布倫特地區盛產輕質低硫原油,當地管道倉儲設施齊備,可通過地中海輸送至歐洲各國。

但我國原油產量顯然不足,主打的是“金融中心+原油消費地”模式,如未來原油市場從賣方向買方市場轉變,我國的模式容易成功。

交割油品:自產油為主VS外國油為主

境外原油期貨可交割油品基本以本地區為主。布倫特基準原油價格體系包含四種交割油品,均是產自北海油田的輕質低硫原油,簡稱為“BFOE”(Brent、Fortis、 Oseberg、Ekofisk)。WTI可交割油種包括 6 個美國國內油種和 5 個其他國家油種。

我國原油期貨可交割的七種原油,六種產自中東,一種產自我國勝利油田。

遠期曲線:連續VS間斷

布倫特和WTI掛牌交易的連續月份合約分別為最近的七年和九年,總合約數量都在百個左右。最近連續的20個月合約交易都比較活躍,構建了連續的遠期曲線,價格體系非常成熟。

相比而言,我國原油期貨可交易合約數量非常有限,僅為最近1至12個月為連續月份以及隨后八個季月。按照國內經驗,剛上市品種每年活躍合約不超過六個。

據目前披露的情況,上海國際能源交易中心對原油期貨的設計思路是“國際平臺、凈價交易、保稅交割、人民幣計價”。

上海大致處于倫敦和紐約之間,恰好填補WTI、Brent全球交易時區空白,形成24小時連續交易機制。外國投資者首次不用在中國設立QFII業務就可獲準參與交易。INE與WTI、Brent可有效開展跨市場套利,石油美元與石油人民幣之間也可以進行匯率互動和投資組合。

|

期貨交易者適當性管理

|

|

|

交易指令:限價指令、立即成交剩余指令自動撤回指令(FAK指令)、立即全部成交否則全部撤回指令(FOK指令)、能源中心規定的其他指令。

每次最小下單數量為1手,每次最大下單數量為500手。

使用程序化交易事先向能源中心備案。

交割細則

原油期貨合約采用實物交割,到期合約按照標準流程交割,未到期合約可按照期轉現流程交割。

原油期貨在保稅區內實行保稅交割,采取倉庫交割的方式。

需要說明的是,中國的原油進口采取貿易配額制,因此交割后的原油如果需要報關進口,應當符合相關的法律法規。

原油入庫應當繳納1.5元/桶的出入庫押金。

原油交割手續費為0.05元/桶。

|

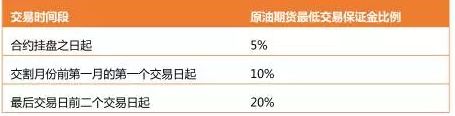

原油期貨合約上市運行不同階段的交易保證金收取標準按照下表執行:

|

|

客戶、會員、境外特殊參與者某期貨合約的買(賣)持倉(同一方向上一般持倉與套利持倉合并計算,下同)達到能源中心規定的一般持倉限額的100%時;

境外中介機構的買(賣)持倉達到能源中心一般持倉限額的60%時(應當主動于下一交易日15:00前報告)。

|

能源中心當前公布的漲跌停板幅度為5% ,第一個交易日的漲跌停板幅度為基準價的10% 。期貨交易過程中出現以下四種情況,能源中心可以根據市場風險情況,以公告形式調整漲跌停板幅度,并報證監會:( 1 )某期貨合約價格出現同方向連續漲跌停板的;( 2 )遇國家法定長假的;( 3 )能源中心認為市場風險明顯變化的;( 4 )能源中心認為必要的其他情況。

價格大幅波動時的風險調控

若某期貨合約連續三個交易日的累計漲跌幅達到12% 、連續四個交易日累計漲跌幅達到14% 、或連續五個交易日累計漲跌幅達到16% ,能源中心可根據市場情況,采取一定措施,并事先報告證監會,包括:( 1 )對部分或全部會員、境外特殊參與者單邊或雙邊、同比例或不同比例提高交易保證金;( 2 )限制部分或全部會員出金;( 3 )暫停部分或全部會員、境外特殊參與者開新倉;( 4 )調整漲跌停板幅度,但調整后的幅度不超過 20% ;( 5 )限期平倉;( 6 )強行平倉;( 7 )能源中心認為必要的其他措施。

中國原油期貨將重塑市場

中國建設銀行金融市場交易中心陳浩指出,中國原油期貨將產生以下潛在影響:

1、助推成品油定價機制市場化

我國現行成品油定價機制下,汽柴油價格按照原油成本加成法定價,每10個工作日調整一次,國際油價低于40美元或高于130美元時,汽柴油價格不提或少提。該機制飽受詬病,主因在于調價頻率太低,40美元的價格保護也讓居民無法享受低油價利益。

原油期貨帶來價格發現功能,將令成品油定價機制快速市場化,帶來兩大改變:

一是原油期貨提供國內定價,成為成品油定價參考標的之一;

二是進一步提高調價頻率。

2、改變中上游企業經營管理模式

對上游煉油、化工企業而言,成品油定價機制市場化帶來的影響是雙刃劍。

一方面,煉油企業能夠提高成本轉嫁能力。另一方面,也有可能破壞油企的盈利能力。以中石化為例,2016 年煉油毛利為人民幣 471.9 元/噸,同比增長人民幣 153.8 元/噸,主要歸因于國際油價處于上升趨勢, 但國內成品油設立價格調控下限,產品價格與原料成本價差擴大。如放開成品油定價保護,在低油價情況下,油企毛利會大幅下降。

3、降低產業鏈企業原油進口成本

長遠來看,原油期貨如能給中國帶來一定的定價權,將消除“亞洲升水”,為我國企業進口原油節省成本。因為亞洲國家無原油定價權,在不考慮運費差別情況下,主要消費國對中東石油生產國支付的價格,比從同地區進口原油的歐美國家的價格要高出 1至1.5 美元/桶,“亞洲升水”使我國進口原油每年要多支出約 30 億美元。

4、提升人民幣國際地位并建立亞洲原油定價基準

我國正在仿照“石油美元”建立自己的能源貨幣循環模式,即通過輸出人民幣換取石油等真實戰略資源,生產國的人民幣儲備最終回流至我國的股票、債券、存款等金融資產,形成雙向流動正反饋循環。

其中有兩個關鍵點,一是以人民幣計價和結算現貨原油,二是金融產品足夠豐富,能夠容納回流資金。

自2015年起,我國已與俄羅斯、伊朗、安哥拉、委內瑞拉等國商定采用人民幣作為原油貿易的結算貨幣,幾年間,進口來源結構發生顯著變化,俄羅斯取代沙特,成為我國原油進口第一大來源,2017年,俄、沙、安三國占比分別是14.2%、12.4%、12%。值得注意的是,近五年原油期貨交割油品的幾個國家,對我國的出口量幾乎無增長,可推測打開中東市場是本次期貨推出的主要目標之一。

|

|

新聞排行

新聞排行

網絡內容從業人員違法違規行為專用舉報渠道舉報電話:0556-5939076 舉報郵箱:aqyxzx@163.com 違法和不良信息舉報中心